|

Le mois de septembre s'est vu marqué par des annonces catastrophistes qui ont fait la une de la presse nationale. Elles n'ont toutefois pas eu d'impact immédiat sur les prix : les délais de réaction du public des vendeurs, très majoritairement des particuliers, est beaucoup plus long, et ne tient pas compte en temps réel de ces modifications du marché. Nous inaugurerons, à partir du mois prochain, une nouvelle série d'indice permettant de suivre plus finement l'évolution des prétentions des vendeurs arrivant sur le marché, sans tenir compte des nombreux biens morts, introduits à un prix trop élevé par un propriétaire plus désireux de tester le marché que de vendre. Ces biens peuvent proliférer dans les annonces, et comme ils ne sont pas réellement en vente, mais plutôt proposé au bon gré d'un acheteur prêt à payer une somme démesurée pour le bien, le propriétaire n'a aucune raison d'ajuster son prix pour que la transaction se fasse. Il est impossible de savoir combien d'annonces correspondent aux biens morts : mais quand on voit des biens rester plus de dix-huit mois en vente sans que le propriétaire n'en change le prix, on peut supposer que c'est le cas, et il n'est pas rare...

Quelle tendance constate-t-on en cette rentrée ?

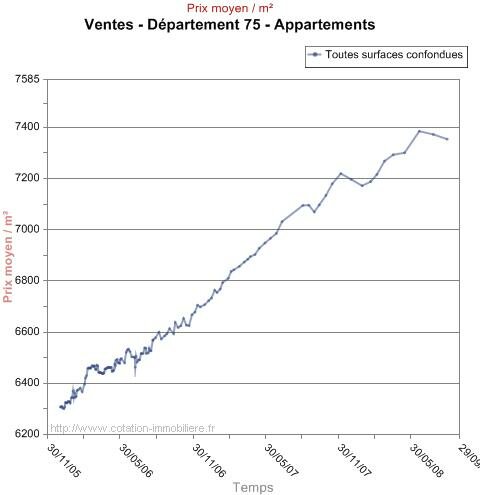

Paris progresse, mais le marché cale

A Paris, si les annonces sont uniformément en hausse (les zones décotées de Paris sont situées au-delà du périphérique), on constate une évolution intéressante : l'érosion des prétentions. Alors qu'il y a 2 ans, la différence entre le prix médian des annonces et le prix des notaires était de 20%, elle n'est plus aujourd'hui que de 12% (au début de l'année, dernières statistiques des prix publiées par les notaires). Les vendeurs ont commencé à intégrer le ralentissement du marché, et réduisent en moyenne leurs prétentions. Compte tenu des rumeurs de baisse de l'activité durant l'été, il est probable que cette prise de conscience soit néanmoins trop tardive.

L'inflexion que l'on voit sur les deniers mois n'est pas assez importante pour être significative : on voit que les progressions trimestrielles sont toujours marquées.

Stagnation annuelle dans les grandes agglomérations

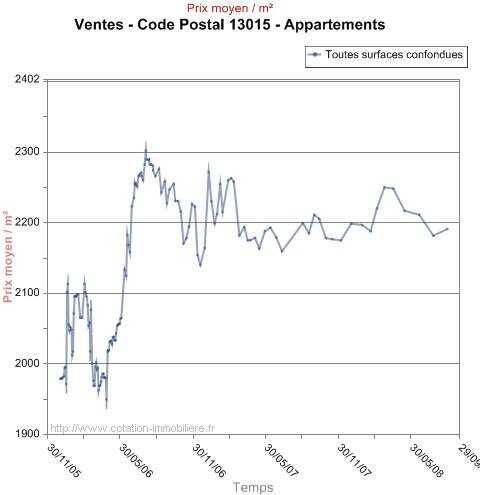

Si l'on regarde les offres, on constate une tendance à la stagnations dans l'ancien dans les plus grandes agglomérations. Ce sont les plus significatives, car l'offre y est abondante, mais ce sont également celles qui sont les plus enclines à résister : il faudra du temps pour que le marché corrige dans les zones les plus demandées. Cette stagnation globale cache des variations locales importantes. Ainsi, à Lyon et Marseille, la moitié des arrondissements affiche une hausse des annonces, l'autre moitié une baisse, au niveau annuel.

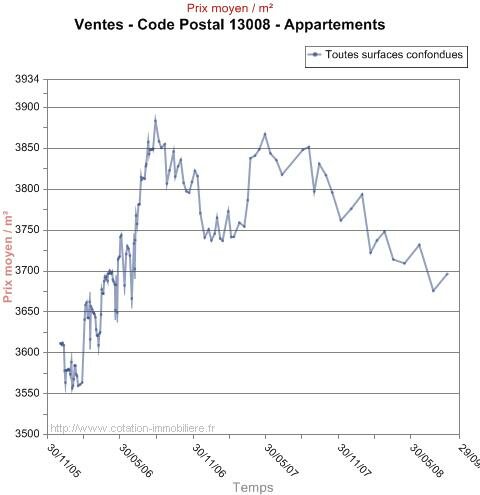

Il est intéressant de constater que les derniers prix de transaction connus sont en baisse à Marseille : cette baisse ne se reflète pas chez les vendeurs qui continuent, dans certains quartiers, à remonter leurs prix d'annonce sans tenir compte de la réalité du marché. Rien d'étonnant, donc, que les agents immobiliers y remarquent le blocage le plus manifeste. On s'amusera à remarquer que les arrondissements les plus « populaires » comme les quartiers Nord, se tiennent mieux que les arrondissements les plus cotés. On pourra ainsi comparer l'évolution des annonces entre le 8e et le 15e arrondissement, respectivement premiers et dernier par leur revenu par ménage : les annonces sont à la baisse dans le quartier le plus bourgeois...

Dans la réalité du marché, sur l'année 2007, les prix ont évolué à la stagnation dans le 15e arrondissement (+0,1%) et à une hausse modérée (un peu au-dessus de l'inflation) dans le 8e arrondissement. Cette contradiction montre que la perception du marché n'est pas uniforme, même au sein d'une ville ! Persuadé que les prix ne sont pas chers dans un arrondissement moins couru, les vendeurs se sentent plus libres de tirer les prix d'annonce à la hausse que dans les zones centrales.

La crise touche les périphéries des grandes villes.

Dans les villes de plus de 200 000 habitants, on observe le même phénomène : les maisons restent courues, et ne montrent généralement pas de tendance à la baisse, même s'il faut garder à l'esprit qu'elles ont moins monté que les appartements, tandis que le marché des appartements se scinde très nettement en fonction des zones urbaines. Les périphéries et les quartiers sensibles affichent des baisses parfois franches du prix médian, tandis que les quartiers centraux affichent souvent des progressions sensibles. On se souviendra que la hausse, naturellement, était partie des centres et s'était propagée à la périphérie : à mesure que les habitants réinvestissaient le produit de leurs ventes dans des acquisitions en banlieue. Chassés des zones centrales, ils ont propagé la hausse.

Le scénario inverse se produit : les ménages les moins aisés, qui ne pouvaient plus qu'acheter assez loin du centre lorsque les vannes du crédit immobilier étaient ouvertes, ne peuvent tout simplement plus financer d'achat convenable. La clientèle disparaît alors prioritairement en périphérie, et c'est là que le marché se bloque, et se retourne, en premier. Et draineront, par leurs prix attractifs, une clientèle plus centrale. Les années d'euphories avaient contribué à tasser les disparités entre quartiers des grandes villes : la hiérarchie est en train de se restaurer.

Mais comparaison n'est pas raison : rien ne dit qu'un tel scénario se produira à l'identique à Paris, Lyon et Marseille, même s'ils en prennent le chemin. Ce sont dans ces villes que le blocage est le plus sensible.

Que lire dans les courbes d'annonces ?

Les prix d'annonce ne reflètent que peu les prix de vente. Ils est plus intéressant d'y voir une photographie de l'état d'esprit des vendeurs : lorsque les annonces s'assagissent, cela veut dire que de moins en moins d'acheteurs ne gonflent leurs prix d'annonce. Les prix peuvent baisser sans que les prix réels ne bougent, si la marge réelle obtenue par l'acquéreur diminue également : une annonce affichée avec un prix paraissant moins élevé que les autres pourra partir plus vite, et laisser moins de place à la négociation. Il faut donc voir les évolutions des prix comme des anticipations du vendeur sur le marché. Et il est clair que le moral n'est pas au beau fixe.

|